2021年中国大豆行业发展现状分析行业仍需大量进口「图」

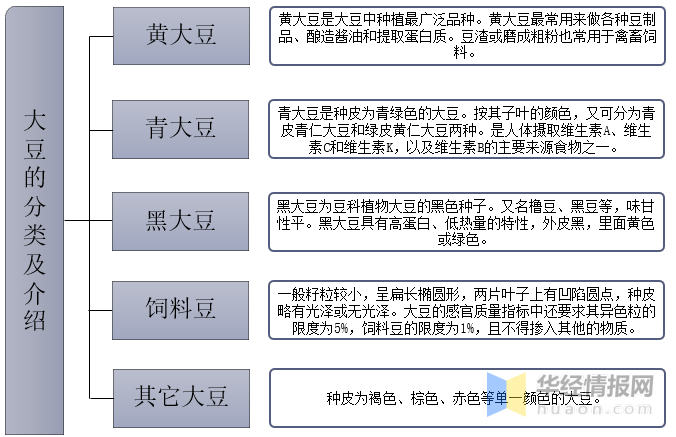

大豆是豆科大豆属的一年生草本,高30-90厘米。是我国最主要的豆科粮食作物,也是重要的油料作物。根据大豆的种子颜色和粒形分可为黄大豆、青大豆、黑大豆、饲料豆、其它大豆五类。

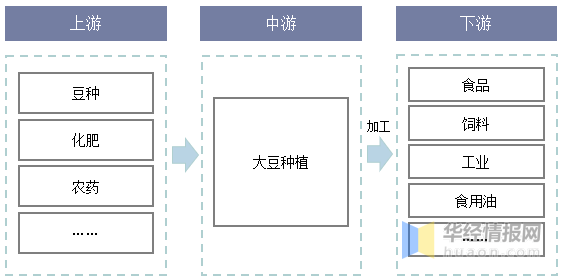

大豆行业产业链上游主要为豆种、化肥、农药等行业;中游为大豆的种植;下游主要使用在到食品、饲料、食用油、工业等领域。

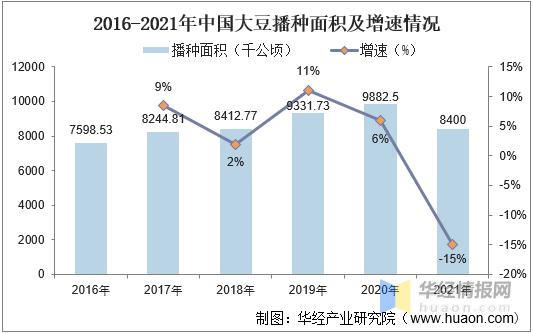

近年来,由于我国的大豆振兴计划政策的带动,我国大豆播种面积不断的提高,由2016年的7598.53千公顷增长至2020年的9882.5千公顷。2021年,由于玉米收益的大幅度的提高,大豆相较于玉米的种植收益较低,农民种植意愿减弱,使得2021年我国大豆播种面积会降低。据资料显示,2021年我国大豆播种面积为8400千公顷,同比2020年下降15%。

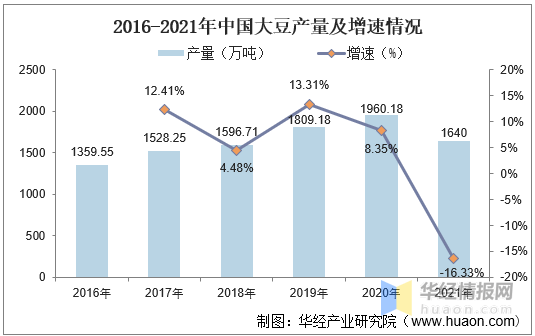

得益于我国大豆播种面积的持续不断的增加,我国大豆产量也随之不断的提高,2021年由于我国大豆播种面积的减少,大豆产量也随之下降。据资料显示,2021年我国大豆产量为1640万吨,同比2020年减少16.33%。

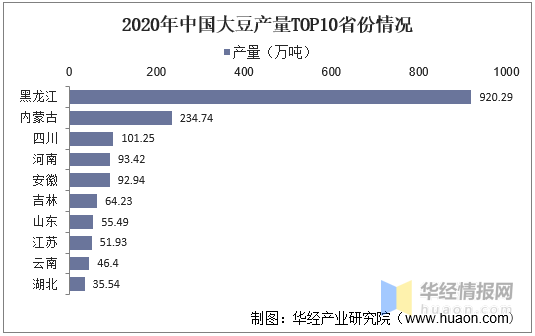

从大豆各省份产量情况去看,2020年我国大豆产量前三的省份为黑龙江、内蒙古和四川,产量分别为920.29万吨、234.74万吨和101.25万吨。

相关报告:华经产业研究院发布的《2022-2027年中国大豆行业市场调查与研究及投资战略规划建议报告》;

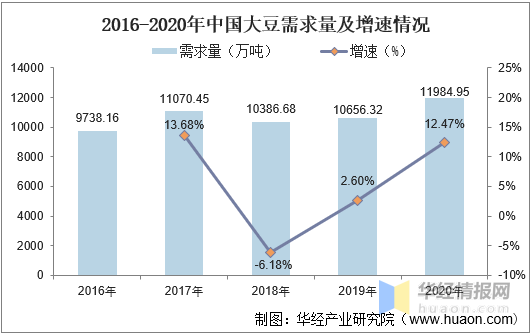

随着我国居民对豆制品及食用植物油消费需求的提高,大豆需求节节攀升。据资料显示,2020年中国大豆需求量达11984.95万吨,较2019年增加了1328.62万吨,同比增长12.47%。

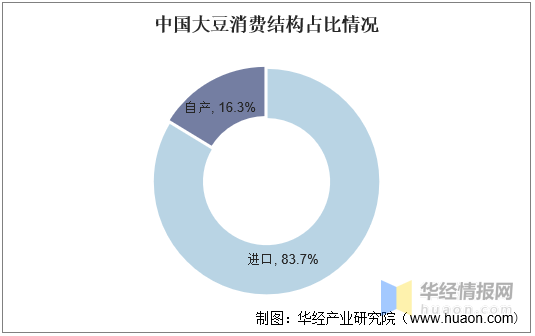

从大豆消费结构情况去看,目前我国大豆进口依赖严重,2020年我国大豆消费量中,进口大豆占比为83.7%,国产大豆占比仅为16.3%。

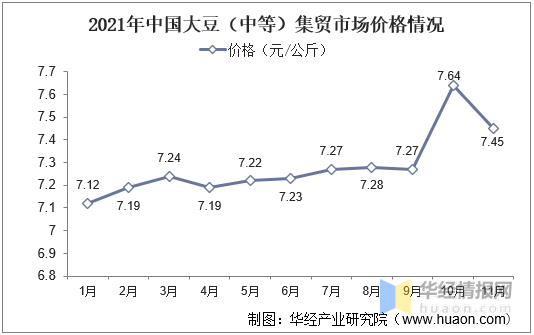

从我国大豆价格情况去看,2021年11月大豆(中等)集贸市场价格为7.45元/公斤,相比2020年11月增长了0.57元/公斤,同比增长8.3%;相比上月增长了0.11元/公斤,环比增长1.5%。

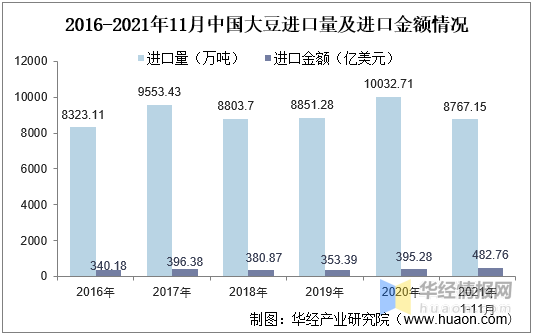

从我国大豆进口情况去看,尽管我国大豆产量近年来有了较大提升,但是国内消费需求强劲,加上国外榨油用大豆不止在价格上比国内大豆相比来说较低,含油量也相比来说较高,使得我国大豆进口量持续不断的增加。据资料显示,截至2021年11月,中国大豆进口量为8767.15万吨,同比2020年1-11月下降5.53%;进口金额为482.76亿美元,同比2020年1-11月增长33.14%。

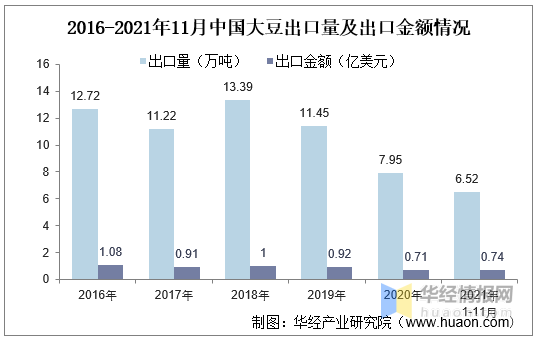

从出口情况去看,截至2021年11月,我国大豆出口量为6.52万吨,同比2020年1-11月下降11.85%;出口金额为0.74亿美元,同比2020年1-11月增长13.6%。

我国是大豆的原产地,大豆的产量占世界总产量也不到10%,自给率非常低,需求量和进口量都居世界首位。虽然我国产量低需求量高,但是却无法通过扩大产量来满足需求。这是由于我国的基本国情,耕地面积小,现存耕地面积大约在20亿亩左右,人均耕地面积不到一亩半,差不多只有世界人均水平的一半。如果要满足大豆的供给,大豆的种植培养面积会接近国内的耕地面积的一半。并且大豆单位面积产值低,比谷物还低1/4。因此能预见,未来我国大豆主要是依靠进口的长期趋势仍旧没办法改变。

国内方面,大豆价格相比来说较高,贸易商、加工厂采购不积极,预计国产大豆价格上升空间有限;国际方面,美国大豆供应充足,南美大豆播种进展良好,全球大豆供给和库存消费比相对来说比较稳定,但受新型冠状病毒肺炎疫情、天气等不确定性因素影响,预计国际大豆价格呈现震荡走势。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多