小晖看市:十一月菜籽情解析

近日油脂冲高回落,大多数来源于于短线多头的获利回吐,在当前传统的油脂消费季节下,加上国储豆油的收购政策,市场做空情绪依然表现谨慎。下面通过库存、基差、替代品这是三个角度看一下菜籽油的整体情况。

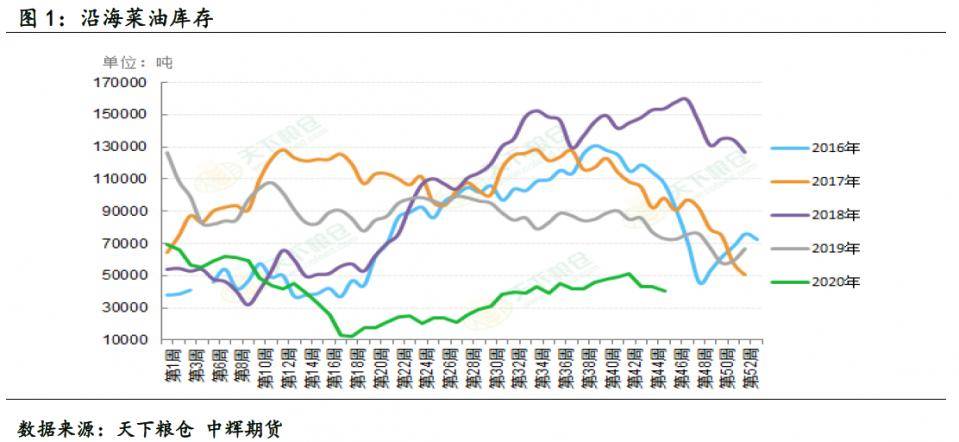

由于加籽进口受限问题,所以今年全年菜油库存相对偏低,截止11月6日当周,两广及福建地区菜油仓库存储下降至40500吨。按照2018/19年度菜油消费量来看,共计439万吨,如果以上一年度的消费量作为参考,那么本年度国内产量预估在216万吨,加上期初库存78万吨,则月均需要额外进口的量在12.08-18.58万吨,而目前11月和12月的进口预估每个月在12万吨,通过进口预估和月需进口量对比来看,菜油供应整体依然相对偏紧。

截止11月9日,1月菜油基差在596元/吨,从今年的基差数据分析来看,基差处于年内中低位水平状态,加上传统的油脂消费旺季,正向基差和现货库存偏紧的状态,反映现货价格对期货价格构成一定支持。从另一个角度来看,就年内的波动空间来看,基差可下降空间收窄,期货价格相对现货价格已表现偏强,在现货价格不存在继续大面积上涨的推动下,期货价格持续上涨空间有限。

从1月价差历史走势来看,菜油价格相对非常强势,1月菜豆油价差已经上涨达到创纪录高位,前一个高点在13年4月1862,而今年本月月初价差达到2545元/吨,从价差的角度来看,菜油上涨确实存在一定压力,但我们知道菜籽油消费多在小包装家庭用油上,所以需求存在一定的刚性,且可搀兑比例相对偏低。所以从某种程度上说,菜籽油可以维持偏强的局面,豆油对其打压替代的能力偏低,加上今年豆油有国储收购政策的支持,豆油短期整体有望维持偏强的格局,短时间内也尚不能对菜油价格带来压力;1月菜棕油价差方面,今年也在不断走高,但尚未触及历史高位,主要是由于棕榈油今年的强势压缩菜棕价差,从价差的角度来讲,仍然存在空间。

从食用的习惯和营养的角度来讲,作为家庭用油,葵花籽油和玉米油对菜籽油有着较强的替代性。而从目前的价格对比来看,葵花籽油和玉米油已经可以对其形成替代关系,一定程度上也将限制菜籽油的上行空间。

截止到11月9日,南通四级菜籽油现货价格在10150元/吨,一级菜籽油价格在10400元/吨,南通就其他地区对比来说,因为是进口菜籽压榨,价格已经相对偏低。而作为替代品的新四级葵花籽油疆地区出厂价在9400元/吨;内蒙地区出厂价在9200元/吨,从价格的角度来讲,葵花籽油已经可以对菜籽油形成替代,另外,吉林一级玉米油价格在10200元/吨;黑龙江10100元/吨;山东10500元/吨,从价格上可以看出,一级菜籽油价格已经与一级玉米油价格相当。而从目前的价格对比来看,葵花籽油和玉米油已经对菜籽油形成替代关系,

总体来看,菜籽油价格受现货供应偏紧的影响,加上传统消费旺季,菜籽油价格整体仍将维持偏强的局面,但是进一步上涨的空间也被遏制,如果持续上涨就会出现葵花籽油和玉米油的消费替代,因此,偏紧的现货端供应在下档形成支持,而持续上涨又会面临消费替代的双重作用下,菜籽油11月行情预计仍以偏强震荡的行情为主,但可上行空间不宜过分乐观。看多适合逢低顺势,短线思路参与较为妥当。返回搜狐,查看更加多